شجرة الحسابات

تعد شجرة الحسابات المخطط الرئيسي للحسابات في مؤسستك.

يعتمد الهيكل العام لشجرة الحسابات الخاصة بك على نظام محاسبة القيد المزدوج الذي أصبح معيارًا في جميع أنحاء العالم لتحديد كيفية أداء الشركة ماليًا.

شجرة الحسابات هو عرض تفصيلي منظم لأسماء الحسابات (دفاتر اليومية والمجموعات) التي تطلبها الشركة لإدارة دفاترها. يُنشئ نظام غين المحاسبي مخططًا بسيطًا للحسابات لكل شركة تقوم بإنشائها ، ولكن يمكنك تعديله وفقًا لاحتياجاتك ومتطلباتك القانونية.

لكل شركة ، تشير شجرة الحسابات إلى طريقة تصنيف إدخالات المحاسبة ، والتي تعتمد في الغالب على المتطلبات القانونية (الضرائب ، الامتثال للوائح الحكومية).

تساعدك شجرة الحسابات في الإجابة على أسئلة مثل:

ما هي قيمة مؤسستك؟

كم الديون التي أخذتها؟

ما مقدار الربح الذي تحققه (وبالتالي دفع الضرائب)؟

كم تبيع؟

ما هي تفاصيل المصاريف الخاصة بك؟

بصفتك شخصًا يدير نشاطًا تجاريًا ، من المهم جدًا أن ترى مدى نجاح عملك.

تلميح: إذا لم تتمكن من قراءة الميزانية العمومية ، فهذه فرصة جيدة للبدء في التعرف على هذا الأمر. يمكنك أيضًا الاستعانة بمحاسبك لإعداد شجرة الحسابات الخاصة بك.

للوصول إلى قائمة شجرة الحسابات ، انتقل إلى:

الصفحة الرئيسية > المحاسبة > مدير المحاسبة> شجرة الحسابات

كيفية إنشاء / تحرير الحسابات

يأتي نظام غين المحاسبي مع مخطط شجرة حسابات قياسي للحسابات. بدلاً من الإنشاء / التعديل يمكنك أيضًا استخدام أداة استيراد شجرة الحسابات. لاحظ أنه سيتم الكتابة فوق شجرة الحسابات الحالية عند استخدام هذه الأداة.

- انتقل إلى قائمة شجرة الحسابات.

هنا يمكنك فتح حسابات على أساس أنها مجموعة و التي يمكن أن تحتوي على حسابات أخرى. هناك خيارات “إضافة فرع” في الحساب ، تعديل أو حذف الحساب.

- سيظهر خيار “إنشاء حساب فرعي” فقط إذا نقرت على حساب من نوع مجموعة (مجلد).

- أدخل اسماً للحساب.

- أدخل رقم الحساب.

- ضع علامة على “يكون مجموعة” إذا كنت تريد أن يكون هذا حسابًا جماعيًا يمكن أن يحتوي على حسابات فرعية أخرى.

- حدد نوع الحساب.

يعد تحديد هذا أمرًا مهمًا لأن بعض الحقول تسمح بتحديد نوع معين فقط من الحسابات.

- قم بتغيير العملة إذا كان سيتم استخدام هذا الحساب لمعاملات بعملة مختلفة.

بشكل افتراضي ، هي عملة الشركة. لمعرفة المزيد ، قم بزيارة صفحة محاسبة متعددة العملات.

- انقر فوق إنشاء جديد.

عادةً ، قد ترغب في إنشاء حسابات لـ:

السفر والمرتبات والهاتف وما إلى ذلك ضمن المصروفات Expenses .

ضريبة القيمة المضافة (VAT) وضريبة المبيعات وحقوق الملكية وما إلى ذلك ضمن الخصوم المتداولة Current Liabilities .

مبيعات المنتجات ومبيعات الخدمات وما إلى ذلك ضمن الدخل Income .

البناء والآلات والأثاث وما إلى ذلك ضمن الأصول الثابتة Fixed Assets .

تلميح إ: يتم إنشاء الحسابات بعملات مختلفة عندما تتلقى أو تسدد مدفوعات من وإلى عملات مختلفة. على سبيل المثال ، إذا كنت مقيمًا في المملكة العربية السعودية وتتعامل مع الولايات المتحدة الأمريكية ، فقد تحتاج إلى إنشاء حسابات مثل “مدينون الولايات المتحدة” و “دائنون الولايات المتحدة” وما إلى ذلك.

دعونا نفهم المجموعات الرئيسية لشجرة الحسابات.

أنواع الحسابات

يتم تصنيف أنواع الحسابات بشكل أساسي على أنها دخل أو مصاريف أو أصل أو التزامات.

حسابات الميزانية العمومية

حسابات الميزانية العمومية هي “تطبيق الأموال (الأصول)” و “مصادر الأموال (الالتزامات)” التي تشير إلى صافي قيمة شركتك في أي وقت. عندما تبدأ أو تنتهي فترة مالية ، فإن جميع الأصول تساوي الالتزامات.

ملاحظة حول المحاسبة: إذا كنت جديدًا في مجال المحاسبة ، فقد تتساءل ، كيف يمكن أن تتساوى الأصول مع الالتزامات؟ هذا يعني أن الشركة ليس لديها أي شيء خاص بها. هذا صحيح! يتم إجراء جميع “الاستثمارات” في الشركة لشراء الأصول (مثل الأرض والأثاث والآلات) من قبل المالكين. يعد الملاك التزامات تجاه الشركة لأن الأرباح ملك لأصحابها.

إذا تم إغلاق شركة ما ، فستحتاج إلى بيع جميع الأصول وسداد جميع الالتزامات (بما في ذلك الأرباح) إلى المالكين ، دون ترك أي شيء.

تمثل جميع الحسابات ضمن حسابات الميزانية العمومية أصلًا مملوكًا للشركة مثل “الحساب المصرفي” أو “الأرض والممتلكات” أو “الأثاث” أو الالتزامات (الأموال التي تدين بها الشركة للآخرين) مثل “أموال المالكين” و “الديون” إلخ.

هناك حسابان خاصان يجب ملاحظتهما هنا هما الحسابات المدينة (الأموال التي يتعين عليك تحصيلها من عملائك) والحسابات الدائنة (الأموال التي يتعين عليك دفعها إلى الموردين) ضمن الأصول والالتزامات على التوالي.

حسابات الربح والخسارة

الربح والخسارة هو مجموعة لحسابات “الدخل” و “المصاريف” التي تمثل معاملاتك المحاسبية على مدار فترة.

على عكس حسابات الميزانية العمومية ، لا تمثل حسابات الربح والخسارة (أو حسابات PL) صافي القيمة (الأصول) ، ولكنها تمثل بالأحرى مقدار الأموال التي يتم إنفاقها وتحصيلها في خدمة العملاء خلال الفترة. ومن ثم ، فإنها تصبح صفراً في بداية ونهاية السنة المالية.

في نظام غين المحاسبي، من السهل تتبع الربح والخسارة عبر مخطط الربح والخسارة.

لاحظ أنه في اليوم الأول من العام لم تحقق أي ربح أو خسارة ، ولكن لا يزال لديك أصول ، وبالتالي لا تصبح حسابات الميزانية العمومية صفراً في بداية أو نهاية الفترة.

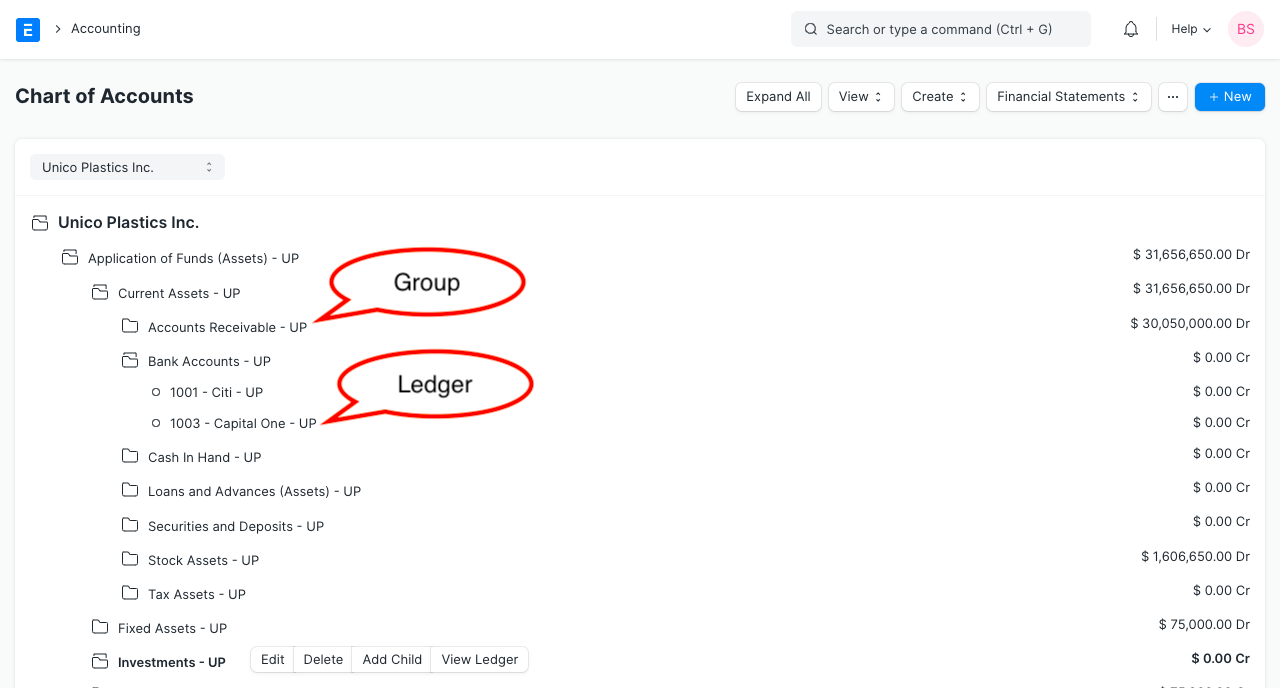

المجموعات ودفتر اليومية

هناك نوعان رئيسيان من الحسابات في نظام غين المحاسبي وهي المجموعات ودفاتر اليومية. يمكن أن تحتوي المجموعات على مجموعات فرعية ودفاتر اليومية داخلها ، في حين أن دفاتر اليومية هي العقد الطرفية للشجرة ولا يمكن أن تحتوي على المزيد من الحسابات بداخلها.

لا يمكن إجراء المعاملات المحاسبية إلا على حسابات دفتر اليومية (وليس المجموعات).

معلومة: مصطلح “دفتر اليومية” يعني صفحة في دفتر المحاسبة حيث يتم إجراء الإدخالات. عادة ما يكون هناك دفتر يومية واحد لكل حساب (مثل العميل أو المورد).

ملاحظة: يُطلق على حساب “دفتر اليومية” أحيانًا اسم “رأس” الحساب.

أنواع الحسابات الأخرى

في نظام غين المحاسبي ، يمكنك أيضًا تحديد مزيد من المعلومات عند إنشاء حساب جديد ، وهذا موجود لمساعدتك في تحديد هذا الحساب المحدد مثل “الحساب المصرفي” أو “حساب الضرائب” وليس له أي تأثير على الرسم البياني نفسه.

شرح أنواع الحسابات:

- الاستهلاك المتراكم:

لتخزين إجمالي معلومات الإهلاك المتراكمة لأصول الشركة. يظهر الاستهلاك المتراكم في الميزانية العمومية.

- تم استلام الأصول ولكن لم يتم تحرير فواتير بها:

حساب التزام مؤقت يحمل قيمة الأصول المستلمة ولكن لم يتم إصدار فواتير بها بعد.

- البنك:

نوع الحساب الذي سيتم إنشاء الحسابات المصرفية بموجبه. يجب أن يكون هناك حساب مجموعة واحد على الأقل من النوع “البنك” في شهادة توثيق البرامج.

- النقدية:

نوع الحساب الذي سيتم إنشاء الحساب النقدي بموجبه. يجب أن يكون هناك حساب مجموعة واحد على الأقل من نوع “النقدية” في شهادة توثيق البرامج.

- مستحق عليه رسوم:

يمكن تخزين الرسوم الإضافية المطبقة على الأصناف في حسابات من هذا النوع. على سبيل المثال ، “رسوم الشحن وإعادة التوجيه”.

- رأس مال عمل جاري التشغيل:

يتم تخزين الرسوم الحالية عند إنشاء الأصول الثابتة في حسابات رأس مال عمل جاري التشغيل. على سبيل المثال ، تكاليف البناء عند تشييد مبنى. في نظام غين المحاسبي ، يتم حجز الأصول مقابل حسابات رأس مال عمل جاري التشغيل عندما لا يتم استخدامها بعد.

- تكلفة البضائع المباعة:

يتم استخدام حساب تحت هذا النوع لحجز الإجمالي المتراكم لجميع التكاليف المتكبدة أثناء تصنيع / شراء منتج أو خدمة ، تبيعها الشركة.

- الإهلاك:

حساب المصاريف لتسجيل إهلاك الأصول الثابتة. يظهر هذا في بيان الدخل.

- حقوق الملكية:

يمثل هذا النوع من الحسابات المعاملات مع الأشخاص الذين يمتلكون الشركة ، أي المساهمين / المالكين.

- المصاريف المضمنة في تقييم الأصول:

الحساب لتسجيل المصاريف (بصرف النظر عن التكاليف المادية المباشرة للأصول) المدرجة في تكلفة الإنزال للأصل.

- المصاريف المضمنة في التقييم:

الحساب لتسجيل المصروفات (بصرف النظر عن تكاليف المواد المباشرة) المضمنة في تكلفة الشحن للبند / المنتج ، المستخدمة في المخزون الدائم.

- الأصول الثابتة:

حساب تكاليف الأصول الثابتة.

- حساب الدخل:

هذا النوع من الحسابات يمثل أي مصدر للدخل أو الإيرادات المسجلة للشركة.

- مستحق الدفع “ذمم دائنة”:

يمثل نوع الحساب المبلغ المستحق على الشركة لدائنيها (الموردين).

- مستحق القبض”ذمم مدينة”:

يمثل نوع الحساب المبلغ المستحق للشركة من قبل المدينين (العملاء).

- التقريب:

في العديد من الفواتير يمكن أن يكون هناك بعض التقريب في المبلغ النهائي. للتتبع الدقيق ، يمكن حجز هذه المبالغ في حسابات من هذا النوع.

- المخزون:

مجموعة الحساب التي سيتم إنشاء حسابات المستودعات بموجبها.

- تسوية المخزون:

حساب مصاريف لتسجيل أي إدخال تعديل للمخزون. يأتي بشكل عام على نفس المستوى من تكلفة البضائع المباعة.

- مخزون تم استلامه ولكن لم يتم تحرير فواتير به:

حساب التزام مؤقت يحتفظ بقيمة المخزون المستلم ولكن لم يتم تحرير فواتير به بعد ويستخدم في المخزون الدائم.

- الضريبة:

جميع حسابات الضرائب مثل ضريبة القيمة المضافة ، والضرائب المستحقة الدفع ، وضريبة الأصناف والخدمات ، وما إلى ذلك ، تندرج تحت هذا النوع.

- حساب مؤقت:

الحساب المؤقت مفيد لموازنة الدخل والمصروفات وإبطالها عند الانتقال إلى نظام غين المحاسبي في منتصف العام بإدخالات محاسبية معلقة.

ملاحظة: عند إجراء إدخالات الدفع ، سيتم جلب الحساب المصرفي الافتراضي بالترتيب التالي في حالة تعيينه:

* نموذج الشركة

* طريقة دفع الحساب الافتراضي

* حساب مصرفي افتراضي للعميل / المورد

* حدد يدويًا في إدخال الدفع

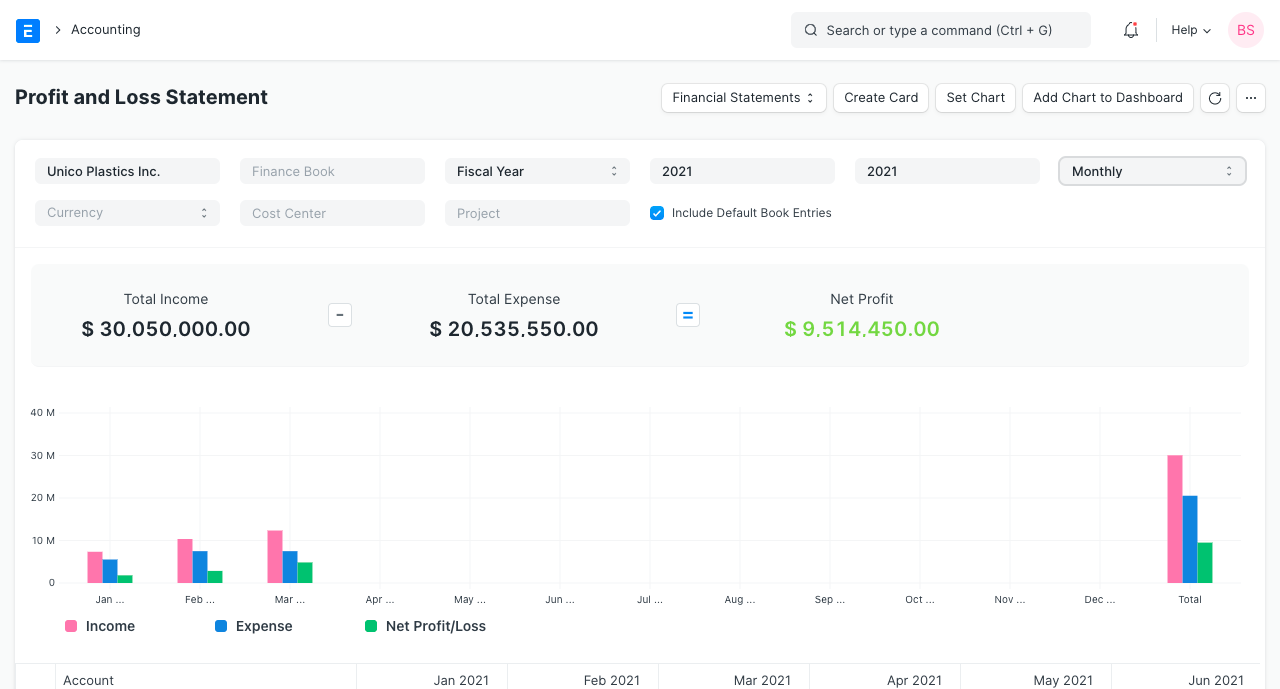

البيانات المالية

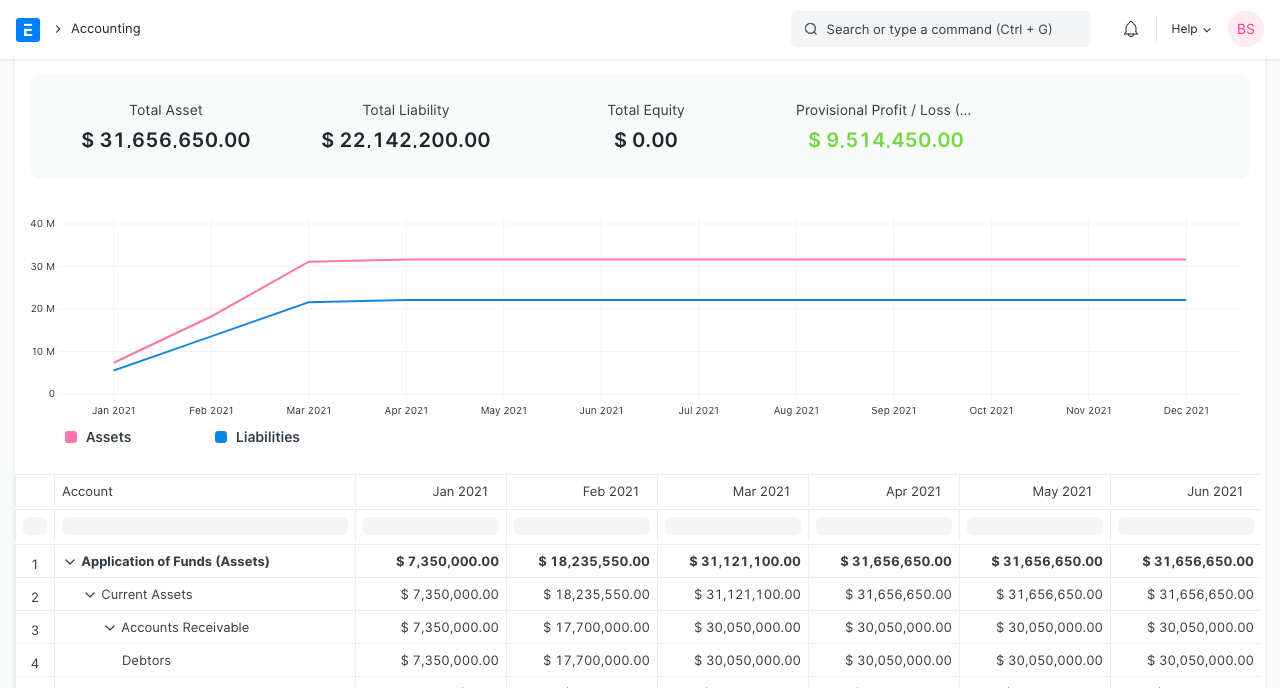

يمكن عرض البيانات المالية لشركتك بسهولة في نظام غين المحاسبي. يمكنك عرض البيانات المالية مثل الميزانية العمومية وبيان الأرباح والخسائر وبيان التدفق النقدي.

1- تقرير التدفق النقدي:

2- تقرير الربح والخسارة:

3- تقرير الميزانية العمومية:

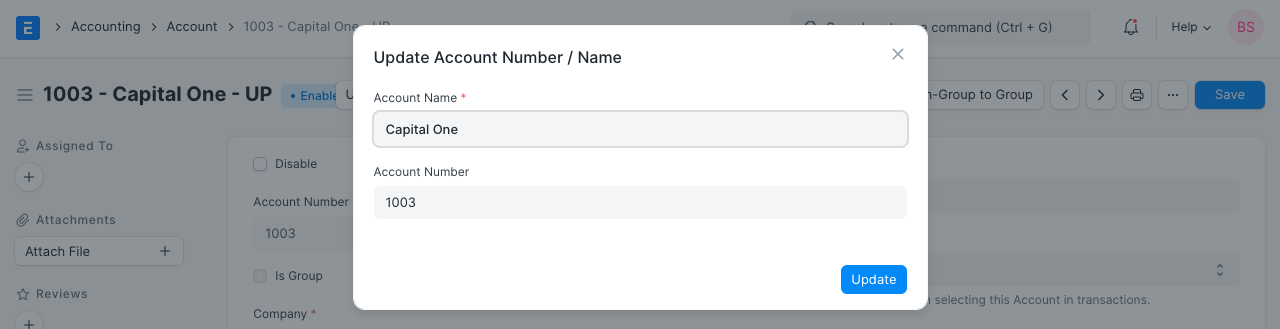

رقم الحساب

يتم تنظيم شجرة الحسابات القياسية وفقًا لنظام رقمي. ستبدأ كل فئة رئيسية برقم معين ، وبعد ذلك ستبدأ جميع الفئات الفرعية ضمن تلك الفئة الرئيسية بنفس الرقم. على سبيل المثال ، إذا تم تصنيف الأصول حسب الأرقام التي تبدأ بالرقم 1000 ، فقد يتم تسمية الحسابات النقدية باسم 1100 ، وقد يتم تسمية الحسابات المصرفية بـ 1200 ، وقد يتم تسمية الحسابات المدينة بـ 1300 ، وهكذا. يتم الاحتفاظ بشكل عام بالفجوة بين أرقام الحسابات لإضافة حسابات في المستقبل.

يمكنك تخصيص رقم أثناء إنشاء حساب من صفحة شجرة الحسابات. يمكنك أيضًا تحرير رقم من سجل الحساب ، بالنقر فوق زر تحديث اسم / رقم الحساب. عند تحديث رقم الحساب ، يقوم النظام بإعادة تسمية اسم الحساب تلقائيًا لتضمين الرقم في اسم الحساب.

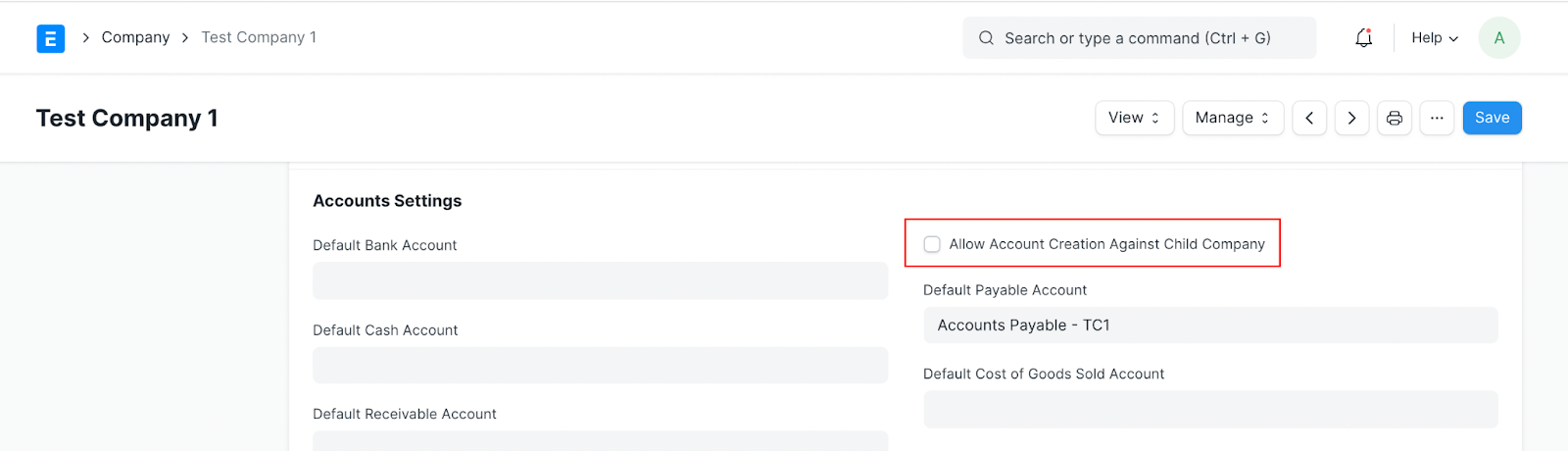

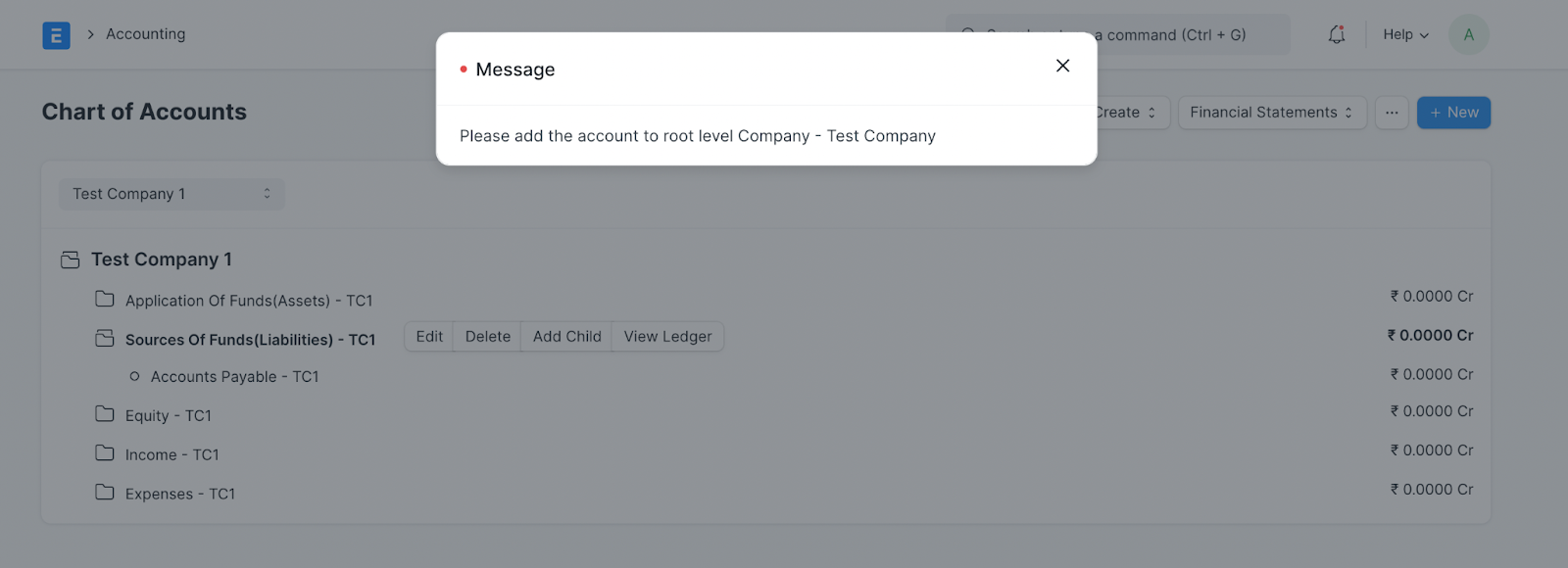

إضافة حسابات تحت شركة فرعية

افتراضيًا ، لا يمكن للمستخدم إضافة حسابات (دفاتر الأستاذ) ضمن الشركات الفرعية ، ويجب إضافتها إلى شركة من مستوى الجذر ، ويتم ذلك من أجل الحفاظ على نفس البنية لجميع الشركات الفرعية التابعة للشركة الأم. إذا حاول المستخدم الإضافة ، فسيحصل على رسالة تحقق كما هو موضح أدناه.

ومع ذلك ، في بعض الحالات ، يتعين على المستخدمين إضافة حسابات مباشرة في الشركات الفرعية ولا يمكن تجنب ذلك ، لذلك ، يمكن للمستخدم تمكين هذا الإعداد في مدير الشركة الفرعية الذي يجب إضافة الحساب بموجبه ، بمجرد تمكين هذا ، سيتم السماح بإضافة حسابات تابعة للشركة الفرعية.