إدخالات محاسبية

سيتم شرح مفهوم المحاسبة بمثال على شركة “Tea Stall” حيث سنقوم بشرح طريقة تسجيل الإدخالات المحاسبية لهذه الشركة.

يستثمر بلال صاحب الشركة ٢٥٠٠٠ ر.س لبدء العمل.

الاستثمار

استثمر بلال صاحب الشركة 25000 ر.س على أمل الحصول على أرباح.. الشركة مسؤولة عن دفع 25000 ر.س لبلال في المستقبل لذلك حساب بلال هو حساب دائن ويجب أن يتم سداد دينه، سيتم زيادة الرصيد النقدي للشركة بسبب الاستثمار، “النقدية” هي أصل للشركة وسيتم خصمها.

تحتاج الشركة إلى معدات (موقد ، إبريق شاي ، أكواب ، إلخ) ومواد أولية (شاي ، سكر ، حليب ، إلخ) على الفور.

لقد قرر شراء المستلزمات من أقرب متجر “Super Bazaar” حيث يكون صاحب المتجر صديقه، وذلك للحصول على بعض الرصيد الإئتماني والذي سيكون في حساب مدين.

تحتاج الشركة إلى معدات مثل (المسخن وإبريق الشاي والكؤوس ، إلخ) كما تحتاج الشركة إلى مواد خام مثل (الشاي والسكر والحليب ، إلخ) يلزم شرائها من متجر عام “Super Bazaar” وسوف يحصل على بعض الأموال وسوف تضع في حساب مدينة

المعدات كلفت 2800 ر.س والمواد الخام كلفت 2200 ر.س وبذلك يكون إجمالي التكلفة 5000 ر.س باقى من رأس مال الشركة 20000

الدخل

تم حجز الدخل في حساب “مبيعات الشاي” الذي تمت إضافته لزيادة القيمة وسيتم خصم نفس المبلغ إلى الحساب “النقدي”. لنفترض أن صنع 325 كوبًا من الشاي يكلف 800 ر.س ، لذلك سيتم تخفيض “المخزون في متناول اليد” بمقدار 800 ر.س وسيتم حجز المصاريف في حساب “تكلفة البضائع المباعة” بنفس المبلغ.

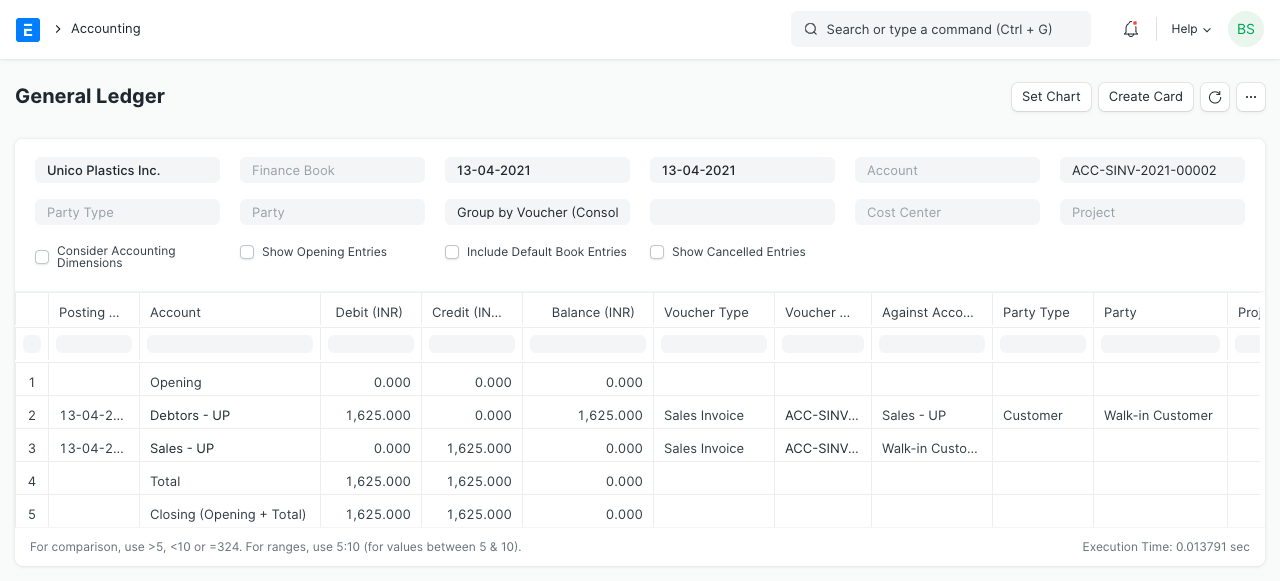

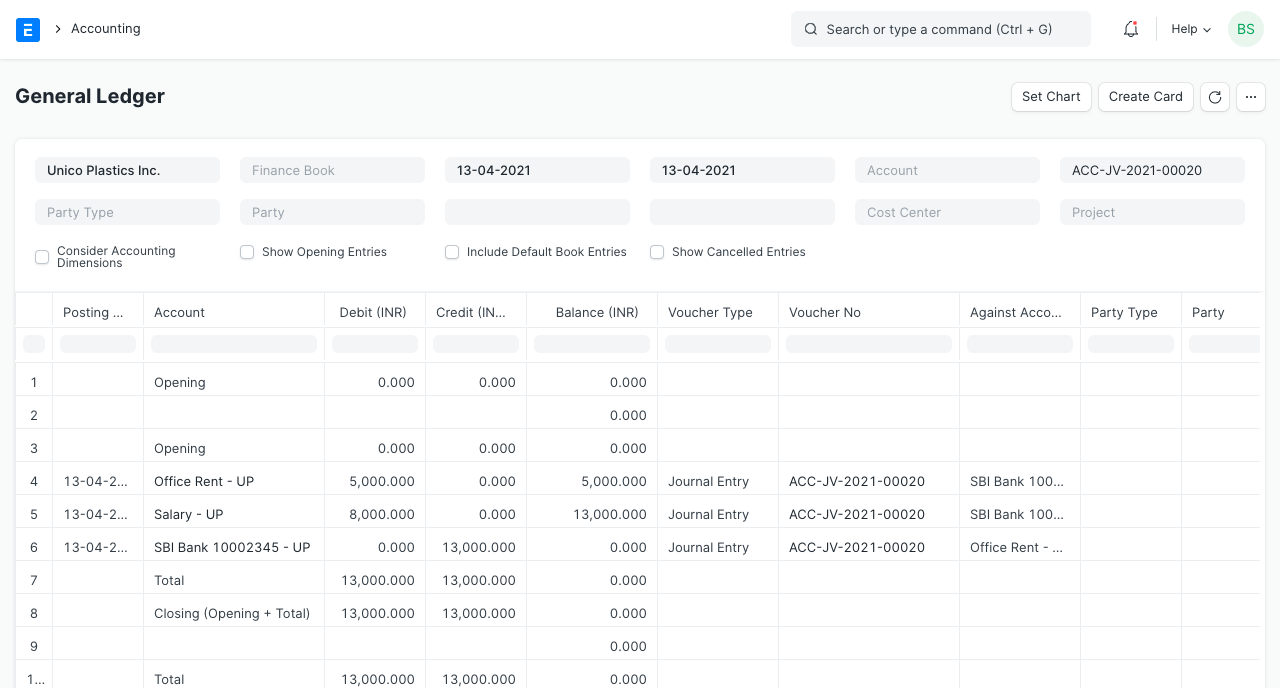

في نهاية الشهر ، دفعت الشركة مبلغ إيجار الكشك (5000 ر.س) وراتب موظف واحد (8000 ر.س) ، الذي انضم منذ اليوم الأول.

ربح الحجز

مع تقدم الشهر ، اشترت الشركة المزيد من المواد الخام للأعمال. بعد شهر ، قام بتسجيل الأرباح لموازنة بيانات “الميزانية العمومية” و “كشوف الأرباح والخسائر”. يعود الربح إلى Mama وليس الشركة ، ومن ثم فهي مسؤولية الشركة (يتعين عليها دفعها إلى Mama). عندما لا تكون الميزانية العمومية متوازنة ، أي أن المدين لا يساوي الائتمان ، فإن الربح لم يتم تسجيله بعد. لحجز الربح ، يجب إعادة تعيين حسابات الأرباح والخسائر. يتم تحويل الربح / الخسارة إلى حساب المسؤولية ويبدأ بيان الربح / الخسارة من جديد. يتم ذلك باستخدام إيصال إغلاق الفترة .

التفسير : صافي مبيعات الشركة ومصروفاتها 40000 ر.س 20000 ر.س على التوالي. لذلك ، حققت الشركة ربحًا قدره 20000 ر.س. لإجراء إدخال حجز الربح ، تم الخصم من حساب “الربح أو الخسارة” وتم قيد “حساب رأس المال”. صافي الرصيد النقدي للشركة هو 44000 ر.س وهناك بعض المواد الخام المتاحة بقيمة 1000 ر.س.