فئة الاستقطاع الضريبي

فئة الاستقطاع الضريبي هي ضريبة مستقطعة من المصدر.

وفقًا لهذا ، يتعين على الشخص المسؤول عن سداد مدفوعات خصم الضريبة عند المصدر بالمعدلات المحددة. بدلاً من تلقي ضريبة على دخلك في وقت لاحق ، تريد الحكومة من دافعي الضرائب خصم الضريبة مسبقًا وإيداعها لدى الحكومة.

للوصول إلى قائمة فئة الاستقطاع الضريبي ، انتقل إلى:

الصفحة الرئيسية> المحاسبة> الضرائب> فئة الاستقطاع الضريبي

المتطلبات الأساسية

قبل إنشاء واستخدام فئة الاستقطاع الضريبي ، يُنصح بإنشاء ما يلي أولاً:

كيفية إنشاء فئة استقطاع ضريبي

في نظام غين المحاسبي ، تتوفر فئات الاستقطاع الضريبي لمعظم الحالات افتراضيًا ، ومع ذلك ، يمكنك إنشاء المزيد إذا لزم الأمر.

– انتقل إلى قائمة فئة الاستقطاع الضريبي وانقر على جديد.

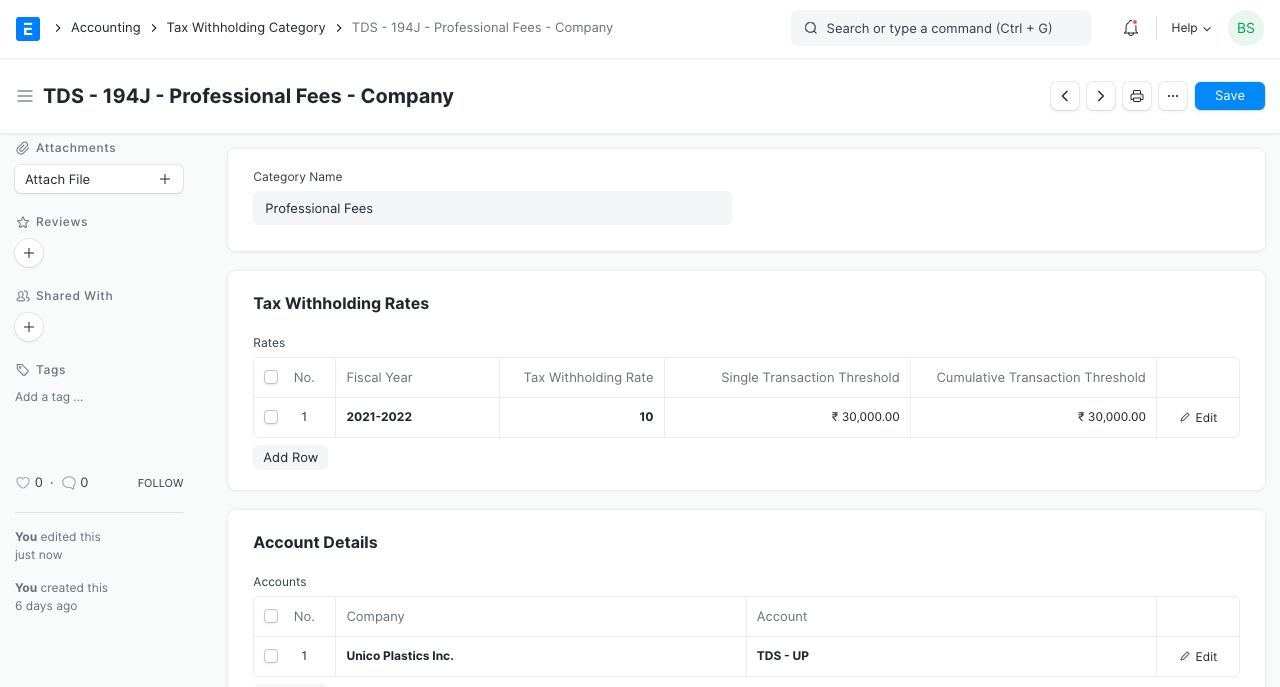

– أدخل اسمًا فريدًا ، على سبيل المثال: القسم 194C فردي.

– أدخل اسم فئة (توزيعات أرباح ، أتعاب مهنية ، إلخ).

– أدخل معدل استقطاع ضريبي مقابل السنة المالية.

– يمكنك تعيين الحد الأدنى لفاتورة واحدة أو مجموع جميع الفواتير.

– حدد حسابًا لشركتك سيتم إضافة الضريبة إليه.

– إضافة المزيد من الشركات والحسابات حسب الحاجة.

– احفظ.

تحت تفاصيل المحاسبة ، يتم إضافة حساب الضريبة المستقطعة من المنبع لكل شركة في النظام.

تخصيص الاستقطاع الضريبي للمورد

بعد الحفظ ، يمكن تخصيصها لمورد:

كيف تعمل العتبة؟

ضع في اعتبارك موردًا تُطبق عليه فئة استقطاع ضريبي.

على سبيل المثال ، لنفترض أن معدل 5٪ سيكون قابلاً للتطبيق على الفاتورة حيث يكون الحد الفردي 20000 والعتبة التراكمية 30000. إذا تم إنشاء فاتورة بإجمالي إجمالي 20000 ، فسيتم تشغيل الحد الأدنى المفرد وسيتم تحصيل ضريبة بنسبة 5٪.

ولكن إذا بلغ إجمالي مبلغ الفاتورة 15000 ، فلن يتم تحصيل أي ضريبة لأنها لم تتجاوز الحد الأدنى. إذا تم إنشاء فاتورة أخرى مقابل نفس المورد بإجمالي 15000 ، فعلى الرغم من أنها لم تتجاوز الحد الفردي ، فسيتم خصم الرسوم منذ مجموع الفاتورة الأخيرة وتضيف هذه الفاتورة ما يصل إلى 30000 أي ما يعادل العتبة التراكمية المحددة.

استخدام الاستقطاع الضريبي

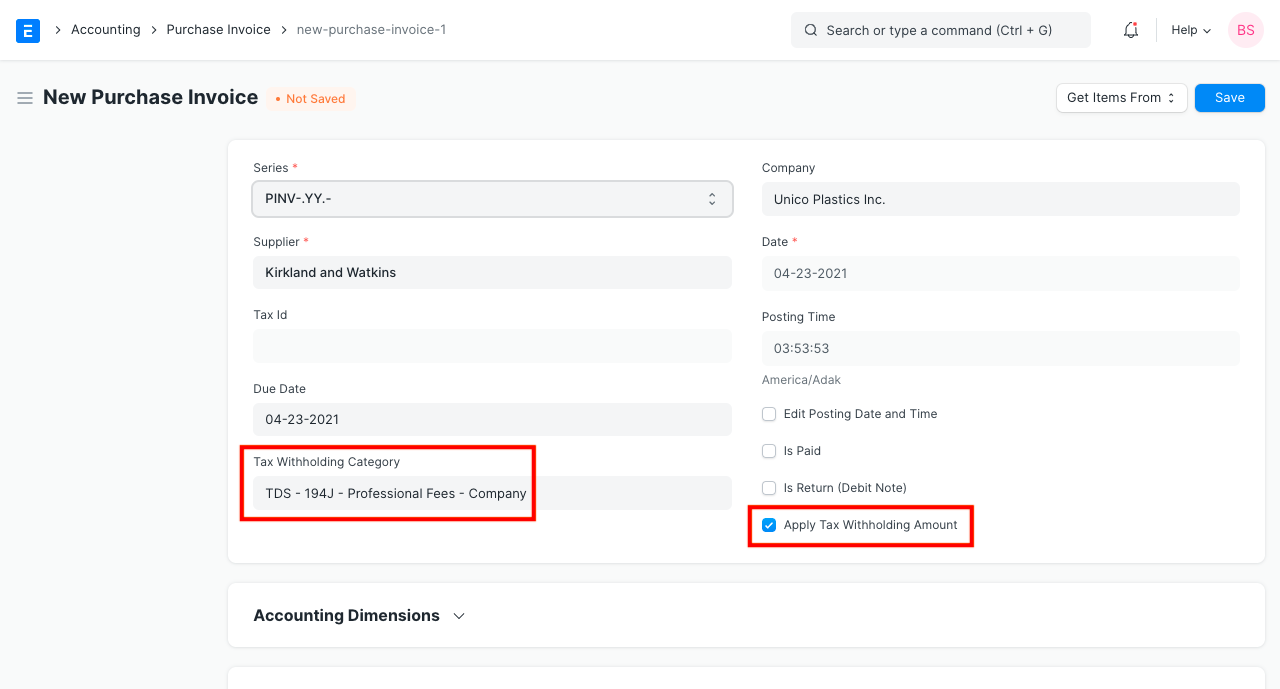

استخدامها في فاتورة الشراء

في المثال التالي ، اخترنا “TDS – 194C – فرد” الذي له عتبة واحدة تبلغ 30000 ، وعتبة تراكمية قدرها 100000 ومعدل 1٪.

– إذا كان لدى المورد مجموعة حقول الاستقطاع الضريبي ، فعند تحديد ذلك المورد ، سيظهر مربع اختيار في فاتورة الشراء لتحديد ما إذا كان سيتم تطبيق الضريبة أم لا.

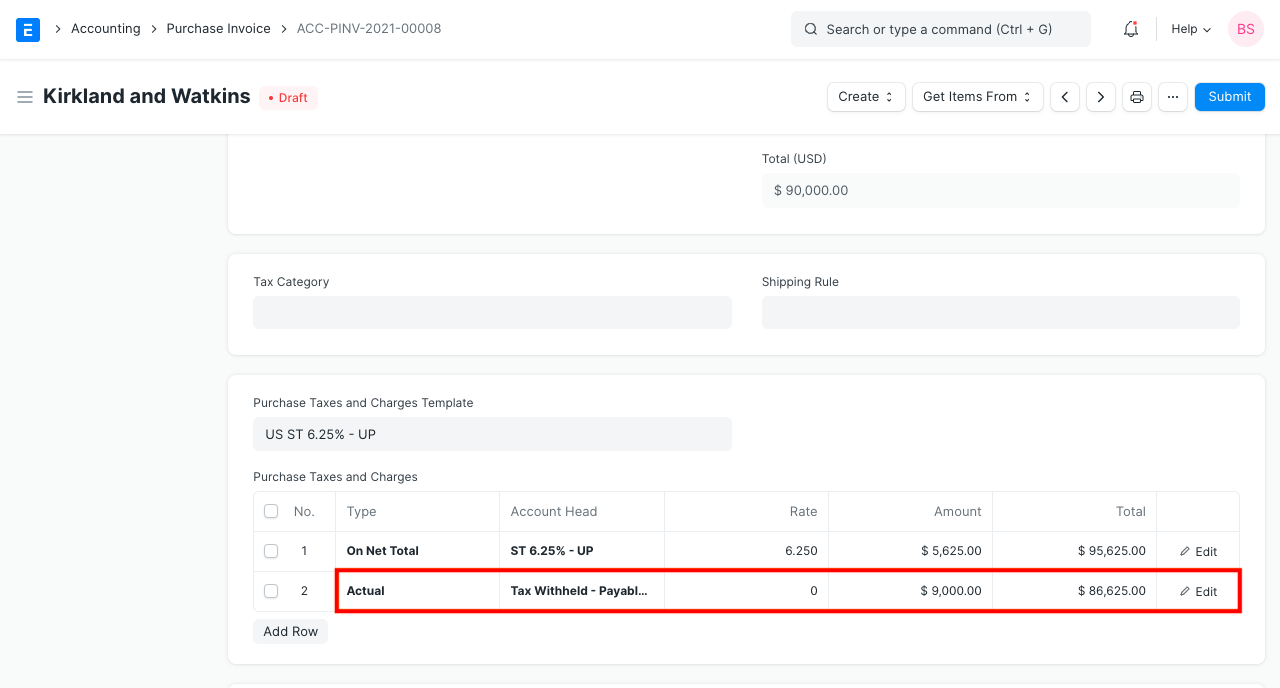

– لنقم بإنشاء فاتورة بمبلغ 90.000. يؤدي حفظ الفاتورة إلى حساب الضريبة تلقائيًا وإلحاقها بجدول الضرائب.

– لمعرفة تأثير الحد التراكمي ، دعنا ننشئ فاتورة بمبلغ 10000 ونرسلها.

على الرغم من أن مبلغ الفاتورة لم يتجاوز الحد الفردي (30000) ، فإننا نرى أنه تم تحصيل الضريبة. وذلك لأن الفاتورة السابقة والحالية تضيف ما يصل إلى 1،10،000 وهو ما يتجاوز الحد التراكمي. وبالتالي ، يتم تطبيق الضريبة المستندة إلى المعدل المنصوص عليه في فئة الاستقطاع الضريبي وفقًا لذلك.

ملاحظة: عند إرسال الفاتورة ، يتم إنشاء ثلاثة إدخالات لدفتر الأستاذ العام:

– الأول للمدين من رأس المصروف

– الثاني للائتمان في حساب الدائنين

– الثالث للائتمان في الحساب المحدد في فئة الاستقطاع الضريبي.

خصم الضريبة عند المصدر على السلف

خصم الضرائب المستحقة مقدمًا مقابل أمر الشراء

– قم بإعداد فئة الاستقطاع الضريبي مقابل المورد وقم بإصدار أمر شراء مقابل المورد. هناك نقطة واحدة يجب تذكرها هنا وهي عدم التحقق من “تطبيق الاستقطاع الضريبي” في أمر الشراء حيث يتعين على أمر الشراء إنشاء المبلغ بالكامل

– قم بإنشاء إدخال دفع مقابل طلب الشراء هذا ، في قسم الضرائب والرسوم ، قم بتمكين “تطبيق الاستقطاع الضريبي” وأدخل التفاصيل الأخرى ثم احفظ الإدخال وأرسله.

قم بإنشاء فاتورة شراء مقابل هذا الأمر وقم بتمكين “تعيين السلف والتخصيص (FIFO)” بحيث يتم تطبيق الدفع المرتبط بأمر الموافقة تلقائيًا. لن يتم اقتطاع أي ضريبة في فاتورة الشراء إذا كانت الضريبة المدفوعة مقدمًا تزيد عن أو تساوي مبلغ الضريبة في الفاتورة. سيتم اقتطاع الضريبة فقط للمبلغ الزائد إذا كان ذلك ممكنًا.

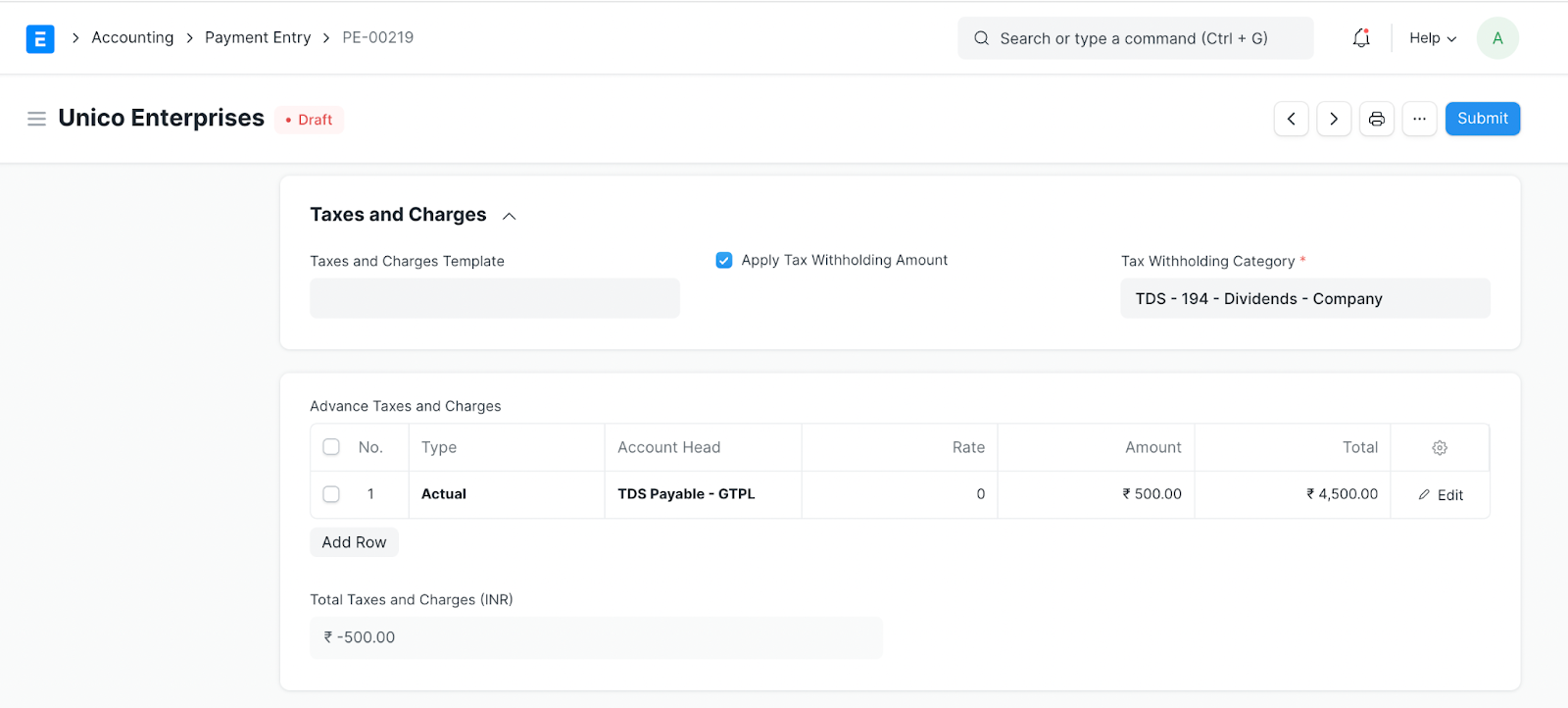

خصم الضرائب المستحقة الدفع مقابل السلف المدفوعة (باستخدام إدخال الدفع)

– حدد “نوع الدفع” كـ “دفع”

– حدد “نوع الطرف” كـ “المورد” والمورد المناسب

– أدخل المبلغ المدفوع ، يجب أن يكون المبلغ المدفوع هو المبلغ قبل خصم الضرائب المستحقة

– ضمن قسم الضرائب والرسوم ، حدد “تطبيق الاستقطاع الضريبي – المبلغ” وحدد فئة الاستقطاع الضريبي

– اضغط على حفظ. سيتم تطبيق الضرائب المستحقة تلقائيًا

– إرسال الإدخال

– سيكون نفس الشيء مرئيًا أيضًا في التقرير الشهري للضرائب المستحقة الدفع

خيارات متقدمة في فئة الاستقطاع الضريبي

– ضع في اعتبارك مبلغ دفتر الأستاذ للطرف بالكامل: في كثير من الحالات ، يجب حساب الحد الأدنى على مبلغ دفتر الأستاذ للطرف بالكامل بدلاً من مجموع صافي إجمالي الفواتير المحددة. عند تمكين هذا الشيك ، سيتم فحص الحد التراكمي مقابل مجموع الإجمالي الكلي لجميع الفواتير مقابل مورد / عميل معين.

– خصم الضريبة على المبلغ الزائد فقط: عند تمكين هذه الضريبة سيتم خصمها فقط على المبلغ الذي يتجاوز الحد وليس المبلغ بالكامل. على سبيل المثال ، إذا كان الحد التراكمي هو 50000 وإذا كان المبلغ التراكمي يصل إلى 52000 ، فسيتم تطبيق الضريبة فقط على 2000 وليس على 52000 بالكامل.

– تقريب مبلغ الضريبة: تمكين هذا الاختيار سيؤدي إلى تقريب الحساب.