المخزون الدائم

وفقًا لنظام الجرد الدائم ، يتم إجراء الإدخال المحاسبي لكل معاملة مخزون. بخلاف ذلك ، يتم إجراؤها على فترات زمنية أكبر على سبيل المثال شهريًا أو ربع سنويًا. يرتبط كل مستودع برئيس حساب مقابل.

عند استلام الأصناف في مستودع معين ، سيزداد الرصيد في حساب المستودع. وبالمثل ، عندما يتم تسليم الأصناف من المستودع ، سيتم حجز المصروفات ، وسيقل الرصيد في حساب المستودع.

كيفية تفعيل الجرد الدائم

- تنشيط الجرد الدائم:

الصفحة الرئيسية> محاسبة> شركة> تمكين الجرد الدائملاحظ أنه إذا قمت بتعطيل الجرد الدائم ، فسيتعين على المستخدمين إدارة إدخالات الحساب يدويًا.

- قم بإعداد الحسابات الافتراضية التالية لكل شركة إذا لم يتم تعيينها. يتم إنشاء هذه الحسابات تلقائيًا في حسابات نظام غين المحاسبي الجديدة.

- حساب الجرد الافتراضي (الأصول)

- تم استلام المخزون ولكن لم تتم فوترته (التزامات)

- حساب تسوية المخزون (المصاريف)

- المصاريف المتضمنة في التقييم (المصاريف)

- مركز تقييم الكلفة

- إذا أراد المستخدم تعيين حساب فردي لكل مستودع ، فقم بإنشاء رأس حساب لكل حساب. اذهب إلى:

الحسابات> شجرة الحسابات> الشركة> تطبيق الأموال (الأصول)> الأصول الحالية> أصول المخزون> إنشاء حساب جديد بنفس اسم المستودع

الآن ، انتقل إلى مستودع واربط هذا الحساب بالمستودع. هذا يساعد في تصفية وعرض البيانات من المستودع. - بالنسبة لمعاملات المخزون ، يتم إجراء إدخالات دفتر الأستاذ العام مقابل تعيين “رأس الحساب” في المستودع ، إذا لم يقم المستخدم بتعيين الحساب للمستودع ، فسيحصل النظام على رأس الحساب من المستودع الأصلي. إذا لم يتم تعيين الحساب للمستودع الرئيسي ، فسيحصل النظام على الحساب (حساب الجرد الافتراضي) من مدير الشركة.

مثال

ضع في اعتبارك إعداد شجرة الحسابات والمستودعات التالي لشركتك:

جدول الحسابات:

- الأصول (د)

- الاصول المتداولة

- الذمم المدينة

- المدينون

- أصول المخزون

- المتاجر

- الأصناف تامة الصنع

- أعمال جارية

- الأصول الضريبية

- ضريبة القيمة المضافة

- الذمم المدينة

- الاصول المتداولة

- الخصوم

- المطلوبات المتداولة

- حسابات قابلة للدفع

- الدائنون

- مطلوبات المخزون

- تم استلام المخزون ولكن لم يتم تحرير فاتورة به

- الالتزامات الضريبية

- ضريبة الخدمة

- حسابات قابلة للدفع

- المطلوبات المتداولة

- الدخل

- الدخل المباشر

- حساب مبيعات

- الدخل المباشر

- المصاريف

- المصروفات المباشرة

- مصاريف المخزون

- تكلفة البضاعة المباعة

- المصاريف المدرجة في التقييم

- تعديل المخزون

- مصاريف المخزون

- المصاريف غير المباشرة

- رسوم الشحن

- الرسوم الجمركية

- المصروفات المباشرة

المستودع – تكوين الحساب

- المتاجر

- أعمال جارية

- الأصناف تامة الصنع

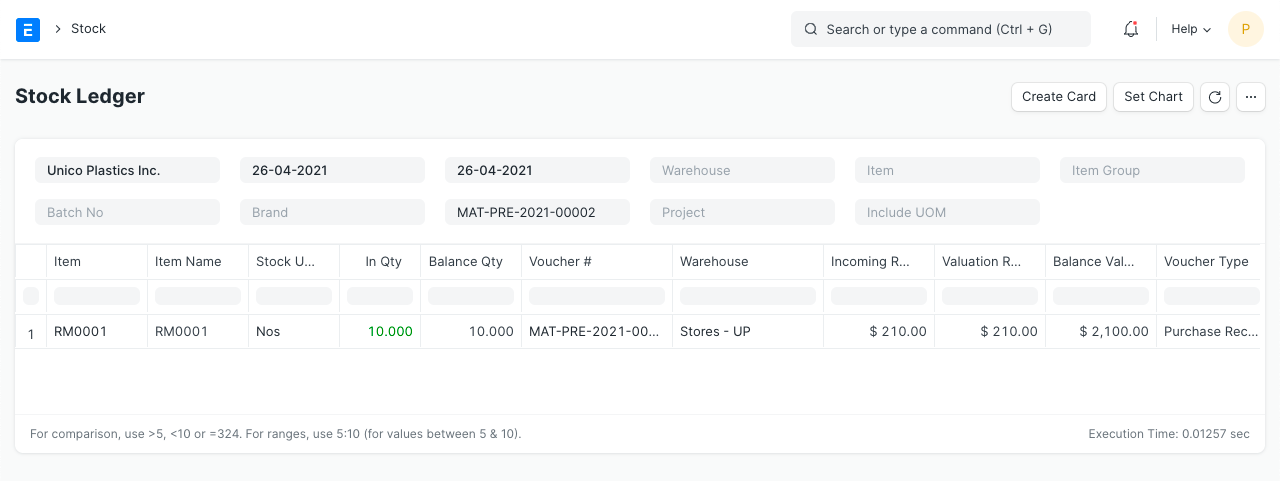

إيصال الشراء

لنفترض أنك اشتريت 10 وحدات من الصنف “RM0001” بسعر 200 ر.س من المورد “Arcu Vel Quam Fabricators”. فيما يلي تفاصيل إيصال الشراء:

المورد: مصنعو Arcu Vel Quam

الأصناف:

| الصنف | مستودع | الكمية | تقييم | مقدار | مبلغ التقييم |

| RM0001 | المتاجر | 10 | 200 | 2000 | 2250 |

الضرائب:

| الحساب | مقدار | فئة |

| رسوم الشحن | 100 | الإجمالي والتثمين |

| ضريبة القيمة المضافة (10٪) | 200 | المجموع |

| الرسوم الجمركية | 150 | تقييم |

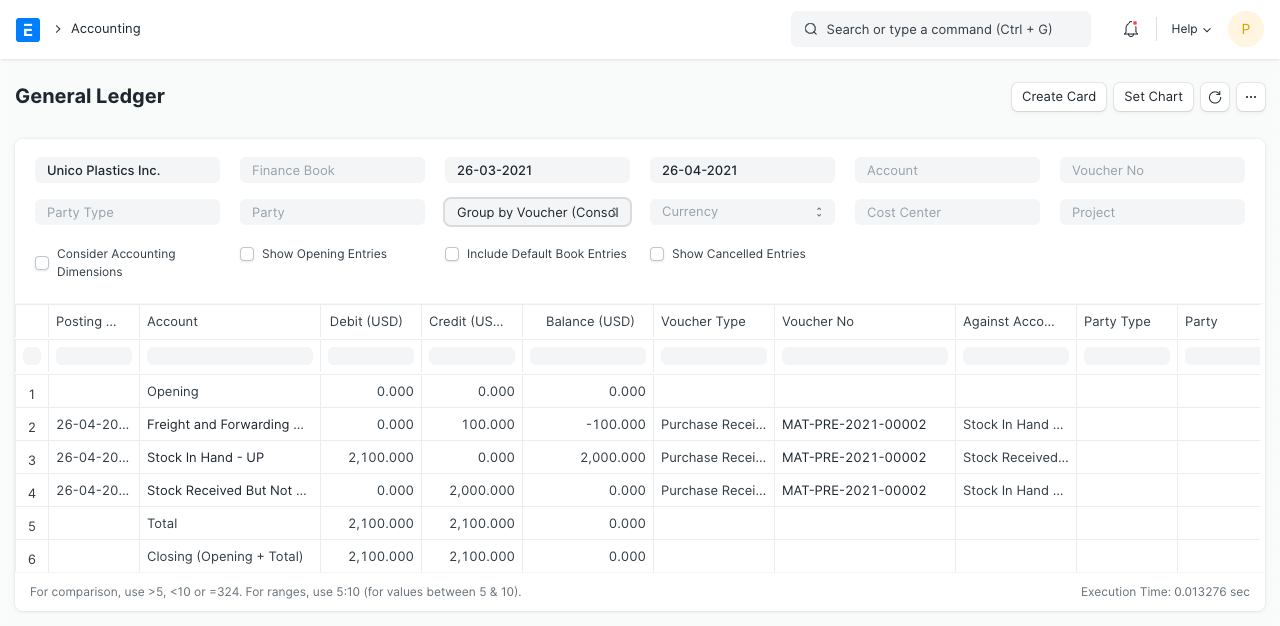

سجل المساهمين

دفتر الأستاذ العام

مع زيادة رصيد المخزون من خلال إيصال الشراء ، يتم الخصم من حسابات “المخزن” ويتم إضافة حساب مؤقت “تم استلام المخزون ولكن لم يتم فوترته” ، للحفاظ على نظام محاسبة القيد المزدوج. في الوقت نفسه ، يتم تسجيل المصروفات السالبة في رأس الحساب بفئة “التقييم” أو “الإجمالي والتثمين” في جدول الضرائب والرسوم للمبلغ المضاف لغرض التقييم ، لتجنب حجز المصروفات المزدوجة.

فاتورة الشراء

عند استلام الفاتورة من المورد ، لإيصال الشراء أعلاه ، ستقوم بعمل فاتورة شراء لنفسه. إدخالات دفتر الأستاذ العام هي كما يلي:

دفتر الأستاذ العام

هنا يتم الخصم من حساب “تم استلام المخزون ولكن لم يتم فوترته” وإلغاء تأثير إيصال الشراء.

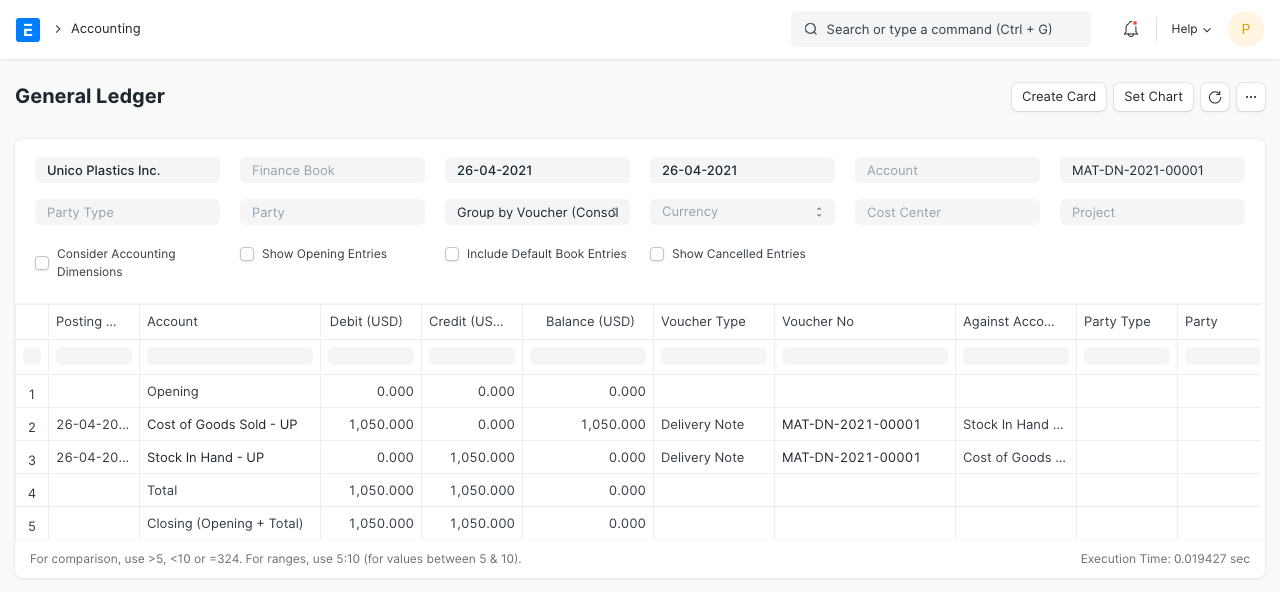

مذكرة التسليم

لنفترض أن لديك طلبًا من “Utah Automation Services” لتسليم 5 قطع من الصنف “RM0001” بسعر 300 ر.س. فيما يلي تفاصيل مذكرة التسليم:

العميل: Utah Automation Services

الأصناف:

| الصنف | مستودع | الكمية | تقييم | مقدار |

| RM0001 | المتاجر | 5 | 300 | 1500 |

الضرائب:

| الحساب | مقدار |

| ضريبة الخدمة | 150 |

| ضريبة القيمة المضافة | 100 |

سجل المساهمين

دفتر الأستاذ العام

نظرًا لتسليم صنف من مستودع “المتاجر” ، يتم إضافة حساب “المتاجر” إلى حساب المصاريف “تكلفة البضائع المباعة” وخصم مبلغ مساوٍ له. يساوي مبلغ الخصم / الدائن إجمالي مبلغ التقييم (تكلفة الشراء) لأصناف البيع. ويتم حساب مبلغ التقييم بناءً على طريقة التقييم المفضلة لديك (“ما يرد أولاً يصرف أولاً” FIFO / المتوسط المتحرك) أو التكلفة الفعلية للأصناف المتسلسلة.

في هذا المثال ، اعتبرنا طريقة التقييم على أنها “ما يرد أولاً يصرف أولاً”.

معدل التقييم = سعر الشراء + الرسوم المدرجة في التقييم

= 200 + (250 / 10)

= 225

إجمالي مبلغ التقييم = 220 * 5

= 1125

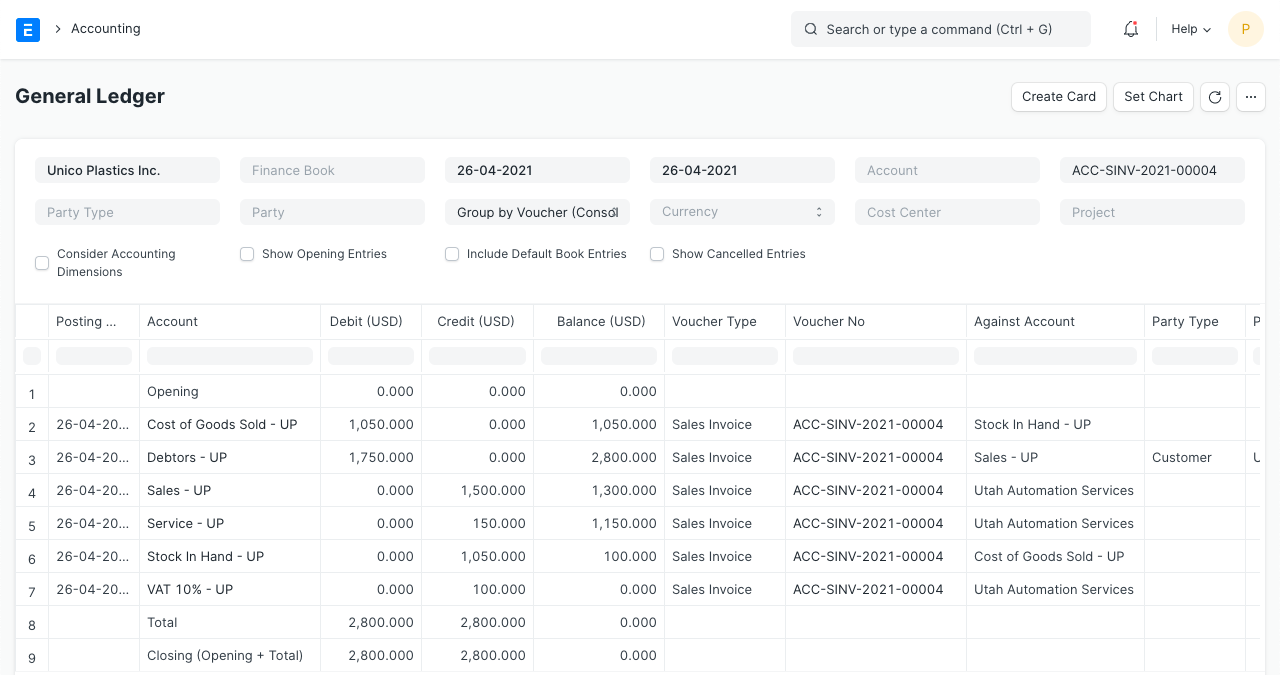

فاتورة المبيعات مع تحديث المخزون

لنفترض أنك لم تقدم إشعارًا بالتسليم مقابل الأمر أعلاه ، وبدلاً من ذلك ، قمت بعمل فاتورة مبيعات مباشرةً ، باستخدام خيارات “تحديث المخزون”. تفاصيل فاتورة المبيعات مماثلة لمذكرة التسليم أعلاه.

سجل المساهمين

دفتر الأستاذ العام

هنا ، بصرف النظر عن إدخالات الحساب العادية للفاتورة ، تتأثر أيضًا حسابات “المتاجر” و “تكلفة البضائع المباعة” بناءً على مبلغ التقييم.

إدخال المخزون (استلام المواد)

الأصناف:

| الصنف | الهدف المستودع | الكمية | تقييم | مقدار |

| RM0001 | المتاجر | 50 | 220 | 11000 |

سجل المساهمين

دفتر الأستاذ العام

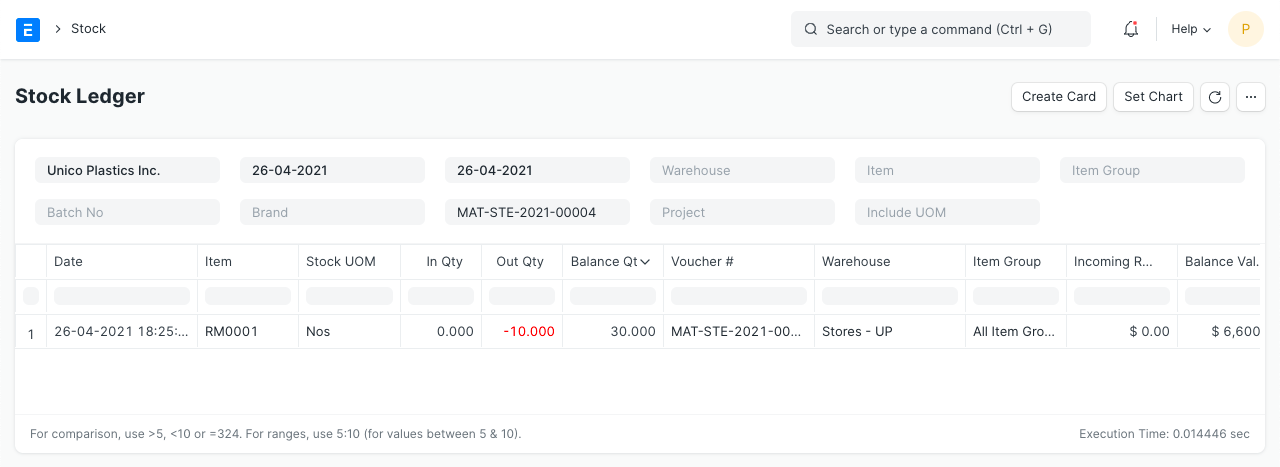

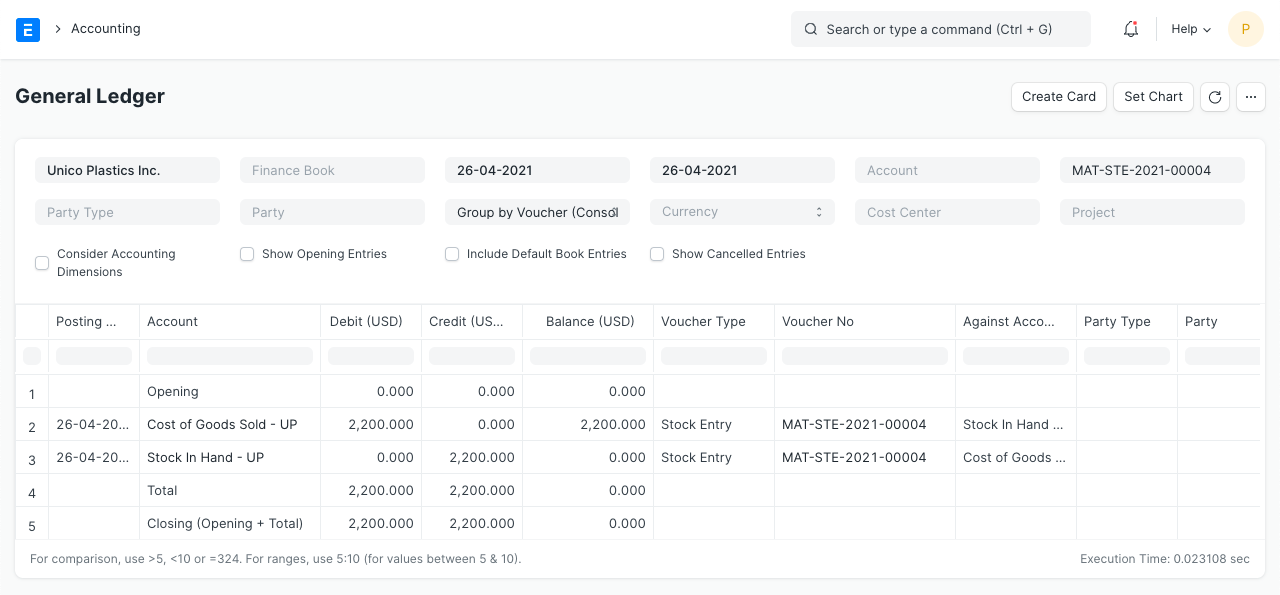

إدخال المخزون (إصدار المواد)

الأصناف:

| الصنف | مستودع المصدر | الكمية | تقييم | مقدار |

| RM0001 | المتاجر | 10 | 220 | 2200 |

سجل المساهمين

دفتر الأستاذ العام

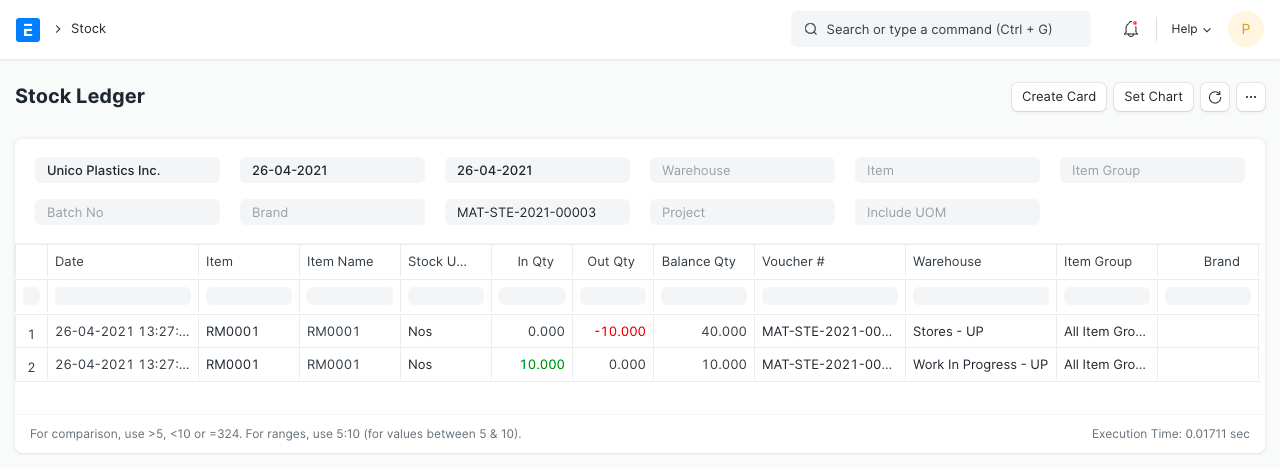

إدخال المخزون (نقل المواد)

الأصناف:

| الصنف | مستودع المصدر | الهدف المستودع | الكمية | تقييم | مقدار |

| RM0001 | المتاجر | أعمال جارية | 10 | 220 | 2200 |

سجل المساهمين

دفتر الأستاذ العام